Thị trường là gì? Định nghĩa thuyết đấu giá

1. Thị trường là ngẫu nhiên hay xác định?

Vấn đề này là một trong những cuộc tranh luận lớn trong cộng đồng giao dịch và chắc chắn đang tạo ra rất nhiều tranh cãi. Đại đa số những người tự định vị mình ủng hộ sự ngẫu nhiên của thị trường làm như vậy với mục đích làm mất uy tín của phân tích kỹ thuật. Mặt khác, có những người quan sát từng biến động giá và cho rằng không phải mọi thứ đều phân định rõ ràng là chỉ có màu đen hay trắng.

Sự ngẫu nhiên dựa trên tiền đề là thị trường hiệu quả, trong khi chủ nghĩa xác định (không ngẫu nhiên) dựa trên sự kém hiệu quả của thị trường.

Cách tiếp cận thị trường ngẫu nhiên cho thấy giá hiện tại đã phản ánh tất cả thông tin về các sự kiện xảy ra trong quá khứ và thậm chí các sự kiện mà thị trường đã trải qua sẽ xảy ra trong tương lai. Nói cách khác, tất cả thông tin về tài sản được chiết khấu hoàn toàn và do đó không thể dự đoán hành động giá trong tương lai. Lý do là, khi người tham gia cố gắng tận dụng thông tin mới, họ sẽ vô hiệu hóa lợi thế đó để có được lợi nhuận. Điều này sẽ dẫn đến kết luận rằng không thể tận dụng cách giải thích riêng của thị trường, trừ khi nhà giao dịch có quyền truy cập vào thông tin nội bộ.

Cách tiếp cận thị trường xác định cho thấy rằng các chuyển động giá bị ảnh hưởng bởi các yếu tố bên ngoài vì vậy bằng cách biết những yếu tố đó là gì, bạn có thể dự đoán hành động giá trong tương lai và do đó có thể được hưởng lợi từ cách giải thích của thị trường. Khi chúng ta nói về sự ngẫu nhiên, có nghĩa là thị trường này không có ý định hợp lý đằng sau nó; nó chỉ đơn giản là một biến động giá. Sự ngẫu nhiên được sinh ra là kết quả của vô số biến số diễn ra trên thị trường. Không ai có thể biết những người tham gia thị trường khác sẽ hành động như thế nào. Nếu ai đó biết, họ sẽ có một hệ thống có thể dự đoán đúng mọi lúc.

Một mặt, nếu giả thuyết thị trường hiệu quả (EMH) và sự ngẫu nhiên của thị trường là hợp lệ, thì sẽ không ai có thể kiếm lợi nhuận trên cơ sở định kỳ. Và nó đã được chứng minh trong suốt lịch sử rằng đều này không hoàn toàn đúng. Tất cả chúng ta đều biết các nhà giao dịch tuyệt vời trên thị trường tài chính, những người đã quản lý để kiếm lợi nhuận với các cách tiếp cận khác nhau (kỹ thuật, cơ bản và định lượng).

Mặt khác, thị trường tài chính cũng không thể được mô hình hóa như một quá trình hoàn toàn xác định, nơi không có sự ngẫu nhiên và điều này có nghĩa là sẽ không có chiến lược giao dịch hay phương pháp nào đạt được xác suất thành công 100%.

1.1. Giả thuyết thị trường thích ứng

Do đó thị trường tài chính bao gồm một tỷ lệ phần trăm ngẫu nhiên và một tỷ lệ phần trăm xác định, mà không biết mỗi chính xác tỷ lệ bao nhiêu. Lý thuyết này sẽ được hỗ trợ bởi Giả thuyết thị trường thích ứng (AMH) cho thấy hiệu quả của thị trường tài chính không phải là một đặc điểm hiện tại hoặc tạm thời mà là thay đổi tùy theo điều kiện thị trường (môi trường, bối cảnh), được xác định bởi sự tương tác giữa các yếu tố của nó.

Giả thuyết này đã được nhà kinh tế tài chính người Mỹ Andrew W. Lo trình bày trong cuốn sách Adaptative Markets xuất bản năm 2017 và chủ yếu dựa trên:

- Hiệu quả của thị trường phụ thuộc vào điều kiện của nó. Đặc điểm thay đổi này là kết quả của sự tương tác của người tham gia lần lượt phụ thuộc vào điều kiện thị trường.

- Tác nhân không hoàn toàn hợp lý và phải chịu những thành kiến nhận thức. Một mô hình hoàn toàn hợp lý không thể được áp dụng vì những người tham gia hình thành kỳ vọng dựa trên các yếu tố khác nhau. Hơn nữa, với cùng một thông tin, những kỳ vọng khác nhau có thể được tạo ra, chưa kể mỗi tác nhân có mức độ khẩu vị rủi ro khác nhau.

1.2 Phương pháp Wyckoff phù hợp ở đâu?

Việc đọc thị trường theo các nguyên tắc của phương pháp Wyckoff dựa trên một sự kiện xác định của thị trường: Quy luật nhân quả, và đó là để thị trường phát triển theo một hiệu ứng (xu hướng) thì trước tiên phải có một nguyên nhân (tích lũy / phân phối). Có những sự kiện xác định khác có thể mang lại lợi thế, chẳng hạn như tính thời vụ.

Ngoài ra các mô hình giá như Tam Giác, Vai Đầu Vai, Cờ, Hai Đỉnh Hai Đáy, … Các công cụ phân tích như Trendline đã cho thấy hành vi không ngẫu nhiên trên thị trường tài chính sẽ giúp chúng ta khai thác để có được lợi nhuận nhất định.

2. Lý thuyết thị trường đấu giá (Auction Market Theory)

Lý thuyết về cuộc đấu giá được sinh ra chủ yếu từ các nghiên cứu của J.P. Steidlmayer trên Hồ sơ thị trường. Sau đó, cùng với các tác giả khác như James Dalton và Donald L. Jones, họ đã định nghĩa một loạt các khái niệm cấu thành lý thuyết này.

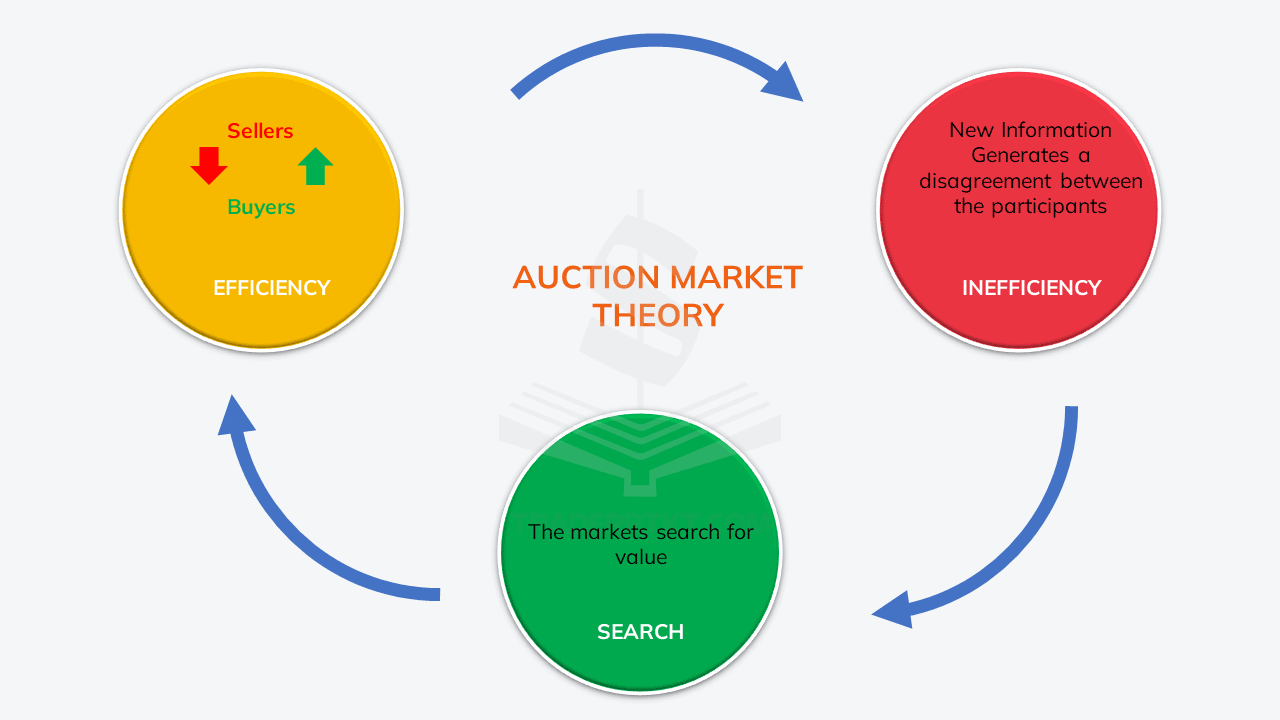

Nó dựa trên thực tế là thị trường, với mục tiêu ưu tiên là tạo điều kiện cho việc đàm phán giữa những người tham gia và theo các nguyên tắc của luật cung và cầu, sẽ luôn di chuyển để tìm kiếm hiệu quả, còn được gọi là cân bằng hoặc giá trị hợp lý.

Hiệu quả (Effeciency) chỉ ra rằng người mua và người bán cảm thấy thoải mái khi đàm phán và không có sự kiểm soát rõ ràng (Vòng trong màu vàng). Sự thoải mái đó dựa trên điều kiện thị trường hiện tại, định giá của cả hai đều rất giống nhau. Cách thức này được quan sát trực quan trên biểu đồ giá với vòng quay liên tục (phạm vi giao dịch). Những bên giá này đại diện cho sự cân bằng này. Đó là bằng chứng về sự tạo điều kiện cho cuộc đàm phán và đó là trạng thái cân bằng làm cho thị trường đi ngang hoặc sideway.

Mặt khác, chúng ta có những khoảnh khắc không hiệu quả hoặc mất cân bằng (Imbalance) và những điều này được thể hiện trong các giai đoạn thị trường có xu hướng. Khi thông tin mới xuất hiện trên thị trường, điều đó có thể khiến giá trị mà cả người mua và người bán nhận thấy về những thay đổi giá trị tài sản đó tạo ra sự bất đồng giữa họ. Một trong hai bên sẽ kiểm soát và di chuyển giá ra khỏi vùng cân bằng trước đó, mang lại cho chúng ta cơ hội tìm kiếm lợi nhuận. Điều hiển nhiên trong bối cảnh này là thị trường đang tạo điều kiện thuận lợi cho việc đàm phán và do đó nó được coi là một điều kiện không hiệu quả (Ineffeciency).

Thị trường sẽ liên tục di chuyển trong việc tìm kiếm và xác nhận giá trị; trong trường hợp người mua và người bán ở vị trí trao đổi cổ phiếu. Đó là bởi vì định giá mà những người tham gia này có giá giống nhau. Tại thời điểm đó, cuộc đàm phán sẽ tạo ra một khu vực cân bằng mới. Chu kỳ này sẽ lặp đi lặp lại nhiều lần theo cách không bị gián đoạn. Ý tưởng chung là thị trường sẽ chuyển từ vùng cân bằng này sang vùng cân bằng khác bằng các biến động xu hướng và những điều này sẽ bắt đầu khi cả người mua và người bán có sự khác nhau về giá trị hiện tại gây ra sự mất cân bằng.

Thị trường sẽ bắt đầu tìm kiếm khu vực tiếp theo sẽ tạo ra sự đồng thuận về giá trị giữa hầu hết những người tham gia. Cần lưu ý rằng thị trường dành phần lớn thời gian của mình trong các giai đoạn cân bằng, điều này là hợp lý do bản chất của thị trường dựa trên sự ủng hộ giữa những người tham gia. Đây là nơi các quá trình tích lũy và phân phối này diễn ra, như chúng ta đều biết là nơi phương pháp luận của Wyckoff.

2.1. Các yếu tố của thị trường

Quá trình đấu giá trên thị trường tài chính dựa trên giá trị. Để cố gắng giải mã giá trị đó nằm ở đâu, chúng ta cần đánh giá ba yếu tố sau đây:

Giá (Price)

Trong cơ chế đấu giá, giá được sử dụng như một công cụ khám phá. Đàm phán được tạo điều kiện bởi sự chuyển động của giá cả, dao động lên xuống khám phá các cấp độ khác nhau để xem những người tham gia phản ứng như thế nào với cuộc thám hiểm này.

Những biến động giá này công bố cơ hội. Nếu những người tham gia phản ứng với cuộc thăm dò đó bằng cách quan sát giá cả công bằng, nó sẽ kích hoạt đàm phán với họ. Ngược lại, nếu những khám phá về mức giá mới này không được coi là hấp dẫn đối với cả hai người tham gia, nó sẽ gây ra sự từ chối.

Thời gian (Time)

Khi thị trường thúc đẩy một cơ hội (đạt đến một mức độ hấp dẫn), nó sẽ sử dụng thời gian để điều chỉnh thời gian mà cơ hội đó sẽ có sẵn. Giá sẽ dành rất ít thời gian ở những khu vực có lợi cho một trong hai bên (người mua hoặc người bán).

Một lĩnh vực hiệu quả hoặc cân bằng sẽ được đặc trưng bởi mức tiêu thụ thời gian lớn hơn; trong khi một khu vực kém hiệu quả hoặc mất cân bằng sẽ được thể hiện bằng việc tiêu thụ thời gian ngắn.

Khối lượng giao dịch (Volume)

Khối lượng đại diện cho hoạt động giao dịch, số tiền đã được trao đổi từ một tài sản. Số tiền này cho thấy sự quan tâm hoặc thiếu quan tâm một mức độ nhất định. Dựa trên khối lượng, có những khu vực có giá trị hơn những khu vực khác. Quy tắc cơ bản là bạn càng thấy nhiều hoạt động trong một khu vực nhất định, những người tham gia thị trường càng có giá trị gán cho nó.

Giá + Thời gian + Khối lượng = Giá trị

Ba yếu tố này chịu trách nhiệm cung cấp cho chúng ta một quan điểm hợp lý, dựa trên các điều kiện hiện tại, nơi những người tham gia thị trường tin rằng giá trị của một tài sản cụ thể nằm ở đó. Thông qua giá cả, thị trường phát hiện ra các cấp độ mới, tiêu thụ thời gian cho thấy rằng một số chấp nhận trong khu vực mới đó và cuối cùng tạo ra khối lượng xác nhận rằng những người tham gia đã tạo ra một khu vực giá trị mới nơi họ giao dịch thoải mái.

Như chúng ta đã biết, các điều kiện đang thay đổi và do đó cần phải đánh giá lại liên tục các yếu tố này. Biết giá trị được đặt ở đâu là chìa khóa vì nó xác định tình trạng của thị trường và dựa trên điều này, chúng ta sẽ có thể đưa ra các ý tưởng giao dịch khác nhau.

2.2. Nhận thức giá trị

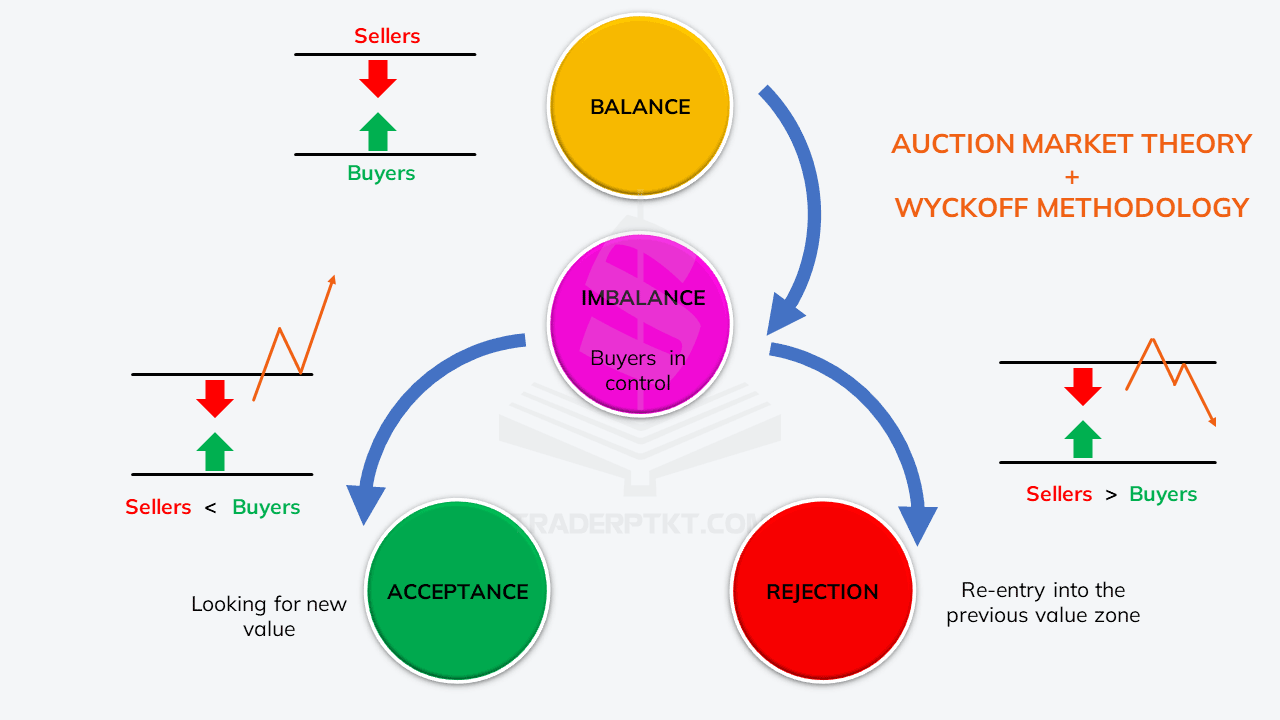

Thị trường liên tục luân phiên giữa 2 giai đoạn: phát triển ngang (cân bằng) hoặc phát triển dọc (mất cân bằng). Phát triển ngang cho thấy sự đồng thuận giữa những người tham gia trong khi phát triển dọc là một thị trường để tìm kiếm giá trị, để tìm kiếm những người tham gia giao dịch.

Thực tế là giá đang di chuyển thoải mái trong một phạm vi giao dịch (phát triển ngang) đại diện cho sự chấp nhận trong lĩnh vực đó, đó là bối cảnh mà giá cả và giá trị trùng khớp theo những người tham gia. Khi thị trường đang ở trong một trạng thái xu hướng (phát triển dọc) giá và giá trị không trùng khớp; trong bối cảnh này, giá sẽ di chuyển về phía trước và giá trị sẽ theo sau hay không (như một dấu hiệu chấp nhận và từ chối).

Dựa trên thực tế là giá trị hợp lý nhất nằm ở giữa phạm vi, việc chuyển sang đầu cuối sẽ được người mua coi là một mức giá đắt đỏ và đồng thời người bán sẽ coi nó là rẻ, vì vậy hành động của họ sẽ dẫn đến việc gửi giá trở lại khu vực công bằng nhất. Tương tự như vậy, việc chuyển sang đầu dưới của phạm vi sẽ được người mua coi là rẻ và đắt tiền bởi người bán, điều này sẽ gây ra sự thay đổi tăng thêm.

Trong bối cảnh này, chúng ta sẽ tìm cách mua ở mức thấp và bán ở mức cao với hy vọng rằng giá sẽ tiếp tục từ chối những thái cực đó. Và thông thường thị trường sẽ tiếp tục làm như vậy cho đến khi tình trạng của nó thay đổi.

Điều thú vị đến khi sự mất cân bằng xảy ra và giá rời khỏi vùng giá trị. Chuyện gì sẽ xảy ra sau đó? Khi giá rời khỏi phạm vi giao dịch, một sự thay đổi trong nhận thức về giá trị có thể xảy ra.

Nhiệm vụ của nhà điều hành bây giờ là đánh giá các mức báo giá mới này được chấp nhận hoặc từ chối. Giá đi trước hai biến số khác (thời gian và khối lượng) trong việc xác định các khu vực giá trị tiềm năng, nhưng cuối cùng thời gian và khối lượng sẽ xác nhận xem khu vực mới đó được tích lũy hay bị từ chối.

Việc chấp nhận một khu vực mới khi giá có thể được duy trì (tốn thời gian) và hợp đồng giữa người mua và người bán bắt đầu được đàm phán (khối lượng) thể hiện tất cả những điều này như một chuyển động đi ngang nhất định của giá. Ngược lại, chúng ta sẽ xác định sự từ chối khi giá nhanh chóng quay trở lại vùng giá trị cũ của nó biểu thị sự thiếu quan tâm và được chứng minh bằng một bước ngoặt mạnh mẽ.

Tất cả các diễn biến ngang kết thúc khi không còn thỏa thuận giữa những người tham gia về giá trị; trong khi tất cả các phát triển dọc kết thúc khi giá đạt đến một khu vực nơi có một thỏa thuận lại giữa họ. Đây là chu kỳ liên tục của thị trường. Bản thân ý tưởng này rất mạnh mẽ và với cách tiếp cận phù hợp, chiến lược giao dịch có thể được tạo ra xung quanh nó.

Điều quan trọng cần nhấn mạnh là lý thuyết đấu giá này là phổ quát và do đó nó phục vụ chúng ta đánh giá bất kỳ loại thị trường tài chính nào độc lập với tính thời gian được sử dụng.