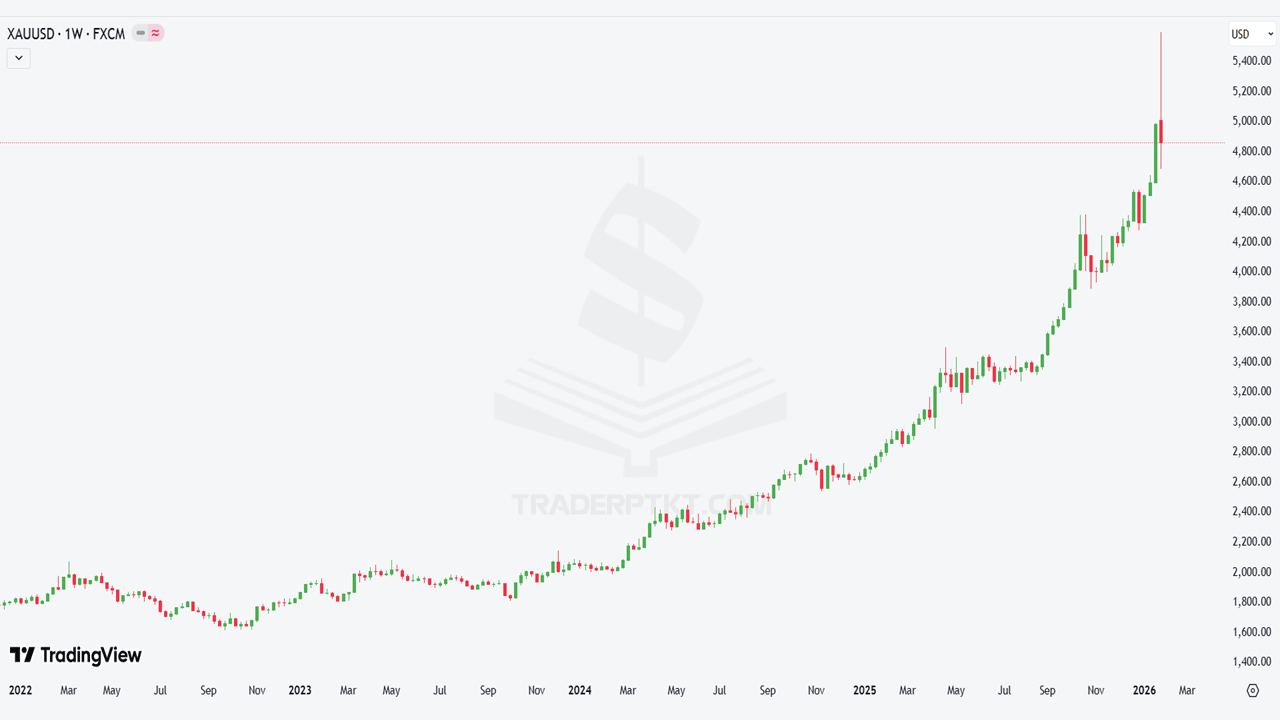

Năm 2026 được xem là một trong những giai đoạn nhạy cảm nhất của thị trường vàng kể từ sau đại dịch. Sau chuỗi tăng mạnh những năm trước, vàng bước vào vùng giá mà kỳ vọng đã đi trước thực tế. Câu hỏi không còn là “vàng có tăng không”, mà là: tăng theo kịch bản nào, trong bối cảnh vĩ mô nào, và ai sẽ là người trả giá nếu đọc sai chu kỳ.

Bài viết này sẽ phân tích 3 kịch bản vàng 2026, dựa trên nền tảng: chính sách tiền tệ của Fed, lãi suất thực, thanh khoản và tâm lý thị trường. Đây không phải dự báo giá, mà là bản đồ tư duy để trader và nhà đầu tư tự định vị mình.

Tổng quan bối cảnh vĩ mô vàng 2026

Bước sang 2026, thị trường vàng chịu tác động đồng thời từ nhiều yếu tố:

- Lạm phát chưa biến mất hoàn toàn, nhưng không còn bùng nổ như giai đoạn hậu COVID.

- Fed đối mặt thế khó: kinh tế tăng trưởng chậm lại, nhưng lãi suất chưa thể giảm mạnh.

- USD và lợi suất trái phiếu Mỹ vẫn duy trì ảnh hưởng lớn tới dòng tiền toàn cầu.

- Địa chính trị tiếp tục bất ổn, nhưng thị trường đã “quen tin xấu”.

Điểm quan trọng nhất: vàng đang giao dịch nhiều hơn theo kỳ vọng chính sách tiền tệ, không chỉ theo vai trò trú ẩn. Đây là lý do khiến hành vi giá trở nên khó chịu, nhiều bẫy, và không còn “thuận tay” như các chu kỳ cũ.

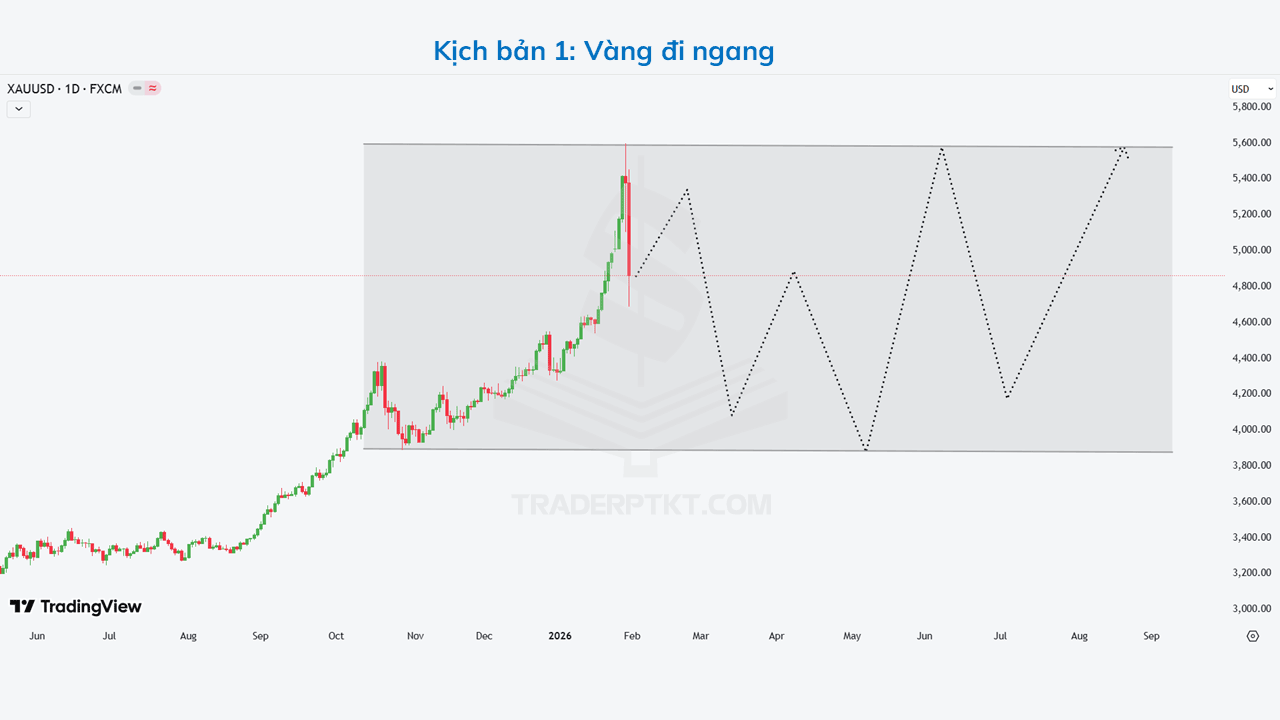

Kịch bản 1: Vàng đi ngang dài hạn

Xác suất: Cao nhất

Kịch bản 1: Vàng đi ngang dài hạn – Cái bẫy của kỳ vọng là kịch bản dễ bị xem nhẹ nhất, nhưng lại có sức bào mòn lớn nhất đối với nhà đầu tư. Nguy hiểm của nó không nằm ở biên độ giảm sâu, mà nằm ở việc giá không đi đâu cả trong khi thời gian vẫn trôi.

Trong bối cảnh Fed giữ lãi suất cao lâu hơn dự kiến, ưu tiên kiểm soát lạm phát thay vì hỗ trợ tăng trưởng, thị trường buộc phải chấp nhận một thực tế mới: tiền không còn rẻ. Lạm phát tuy hạ nhiệt nhưng hạ chậm, khiến Fed không có lý do rõ ràng để xoay trục mạnh. Khi lãi suất thực duy trì ở mức dương và USD không suy yếu đáng kể, vàng mất đi động lực cốt lõi để hình thành một xu hướng tăng bền vững.

Hành vi giá trong kịch bản này thường rất “khó chịu”. Vàng không sập, khiến người nắm giữ cảm thấy an tâm. Nhưng vàng cũng không tăng đủ mạnh để tạo lợi nhuận rõ ràng. Giá dao động trong biên độ rộng, kéo dài nhiều quý, với những nhịp bật lên ngắn hạn chủ yếu đến từ tin địa chính trị hoặc lo ngại kinh tế tức thời. Tuy nhiên, mỗi lần kỳ vọng bùng lên, thị trường lại nhanh chóng quay về thực tế: lãi suất và thanh khoản vẫn chưa đứng về phía vàng.

Bản chất của kịch bản này là bào mòn tâm lý. Người mua vàng vì sợ hãi bị giam vốn trong thời gian dài. Nhà đầu tư dài hạn mua sai thời điểm phải chờ rất lâu để hòa vốn. Trader ngắn hạn liên tục dính false breakout, mất tiền và mất niềm tin.

Trong kịch bản này, vàng không sai về giá trị. Thứ sai duy nhất là timing.

Điều kiện hình thành

- Fed giữ lãi suất cao lâu hơn dự kiến, đặc biệt nếu ưu tiên kiểm soát lạm phát.

- Lạm phát giảm chậm, không đủ để Fed xoay trục mạnh.

- Lãi suất thực duy trì ở mức dương.

- USD không suy yếu rõ ràng.

Hành vi giá

Trong kịch bản này, vàng:

- Không sập mạnh.

- Không tạo trend tăng bền.

- Dao động trong biên độ rộng, kéo dài nhiều quý.

Các nhịp tăng thường đến từ:

- Tin địa chính trị.

- Lo ngại ngắn hạn về kinh tế.

Nhưng sau đó nhanh chóng bị bán xuống khi thị trường quay lại thực tế: lãi suất và thanh khoản chưa ủng hộ.

Bản chất chu kỳ

Đây là kịch bản “giết kiên nhẫn”:

- Người mua vàng vì sợ hãi bị giam vốn.

- Nhà đầu tư dài hạn mua sai thời điểm phải chờ rất lâu để hòa vốn.

- Trader ngắn hạn liên tục gặp false breakout.

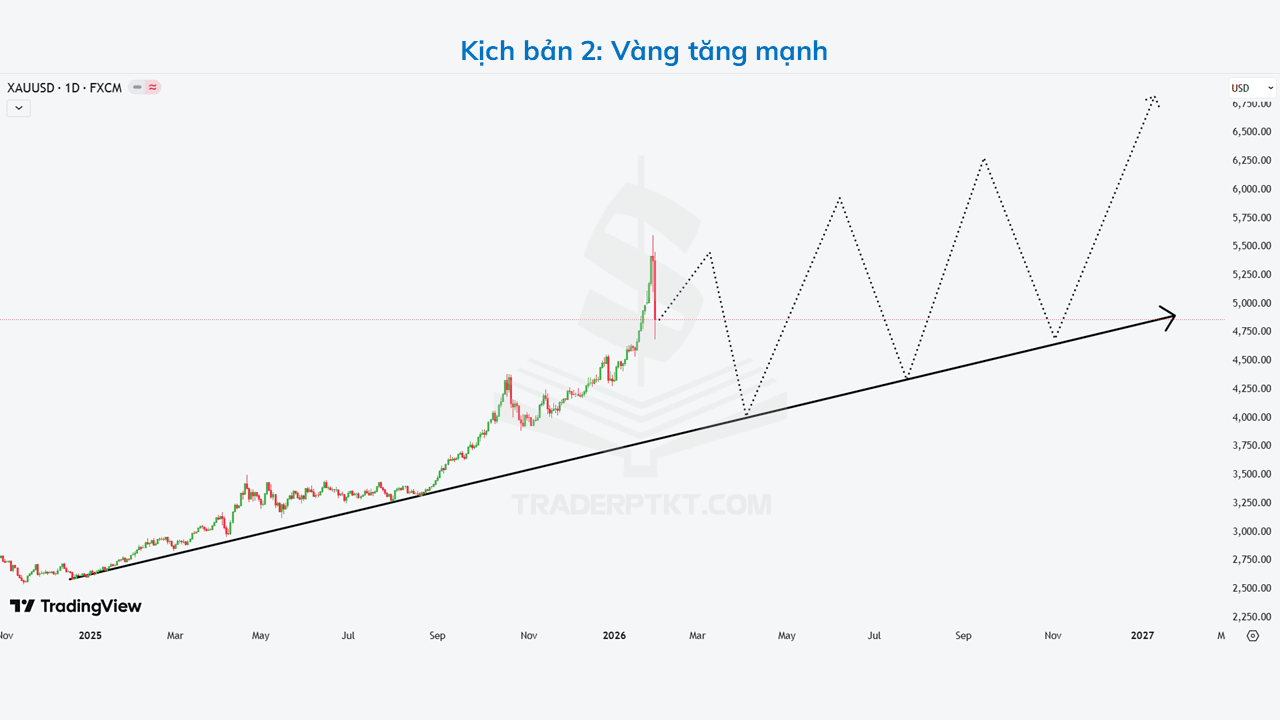

Kịch bản 2: Vàng tăng mạnh

Xác suất: Trung bình

Kịch bản 2: Vàng tăng mạnh – Fed buộc phải xoay trục là kịch bản được thị trường mong đợi nhiều nhất, nhưng lại không dễ xảy ra và càng không đến đúng lúc đa số người chờ đợi. Điểm mấu chốt của kịch bản này nằm ở một sự thay đổi mang tính cưỡng bức: Fed không còn lựa chọn nào khác ngoài việc hy sinh lập trường cứng rắn.

Điều kiện hình thành

Kịch bản này chỉ hình thành khi kinh tế Mỹ suy yếu rõ rệt và có tính hệ thống. Thị trường lao động xấu đi nhanh, thất nghiệp tăng, nhu cầu tiêu dùng suy giảm mạnh. Đồng thời, những vết nứt xuất hiện trong hệ thống tài chính như ngân hàng, thị trường nợ hoặc trái phiếu doanh nghiệp, tạo ra rủi ro lan truyền. Khi đó, việc giữ lãi suất cao không còn là công cụ kiểm soát lạm phát, mà trở thành tác nhân làm trầm trọng thêm khủng hoảng.

Trong bối cảnh ấy, Fed buộc phải xoay trục: cắt lãi suất mạnh, nới lỏng chính sách tiền tệ và bơm thanh khoản trở lại hệ thống. Lợi suất thực giảm sâu, USD suy yếu trên diện rộng, tạo ra môi trường lý tưởng để vàng phát huy đúng vai trò của một tài sản tiền tệ thay thế.

Hành vi giá

Hành vi giá của vàng trong kịch bản này không đi theo đường thẳng. Giai đoạn đầu của khủng hoảng, vàng thậm chí có thể bị bán cùng các tài sản khác do áp lực thanh khoản, margin call và nhu cầu nắm giữ tiền mặt. Đây chính là lý do khiến nhiều nhà đầu tư mất niềm tin quá sớm. Chỉ khi Fed pivot rõ ràng và dòng tiền thực sự quay lại, vàng mới bước vào sóng tăng thật, vượt đỉnh cũ bằng sức mua bền vững chứ không phải những cú spike theo tin.

Bản chất chu kỳ

Bản chất của kịch bản này là sự sụp đổ niềm tin vào khả năng kiểm soát chu kỳ của ngân hàng trung ương. Nó giống giai đoạn sau 2008 hoặc 2020, nhưng điểm chung là: không đến sớm và thường khiến phần lớn thị trường bỏ lỡ nhịp đầu vì chưa kịp tin rằng “lần này Fed thật sự đã đổi hướng”.

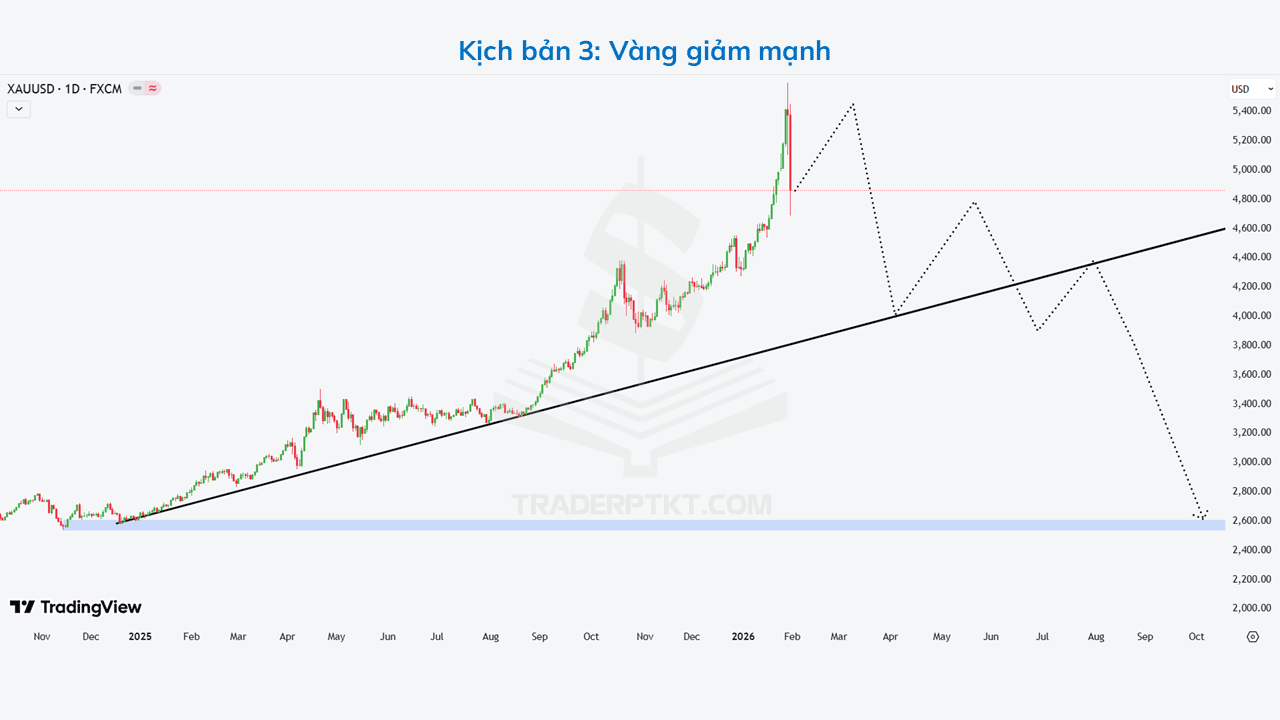

Kịch bản 3: Vàng giảm sâu

Xác suất: Thấp nhưng nguy hiểm

Kịch bản 3: Vàng giảm sâu – Thanh khoản thắng nỗi sợ là kịch bản ít được nhắc đến nhất, nhưng lại nguy hiểm nhất đối với những người tin tuyệt đối vào vai trò trú ẩn của vàng. Nguy hiểm không vì xác suất cao, mà vì khi nó xảy ra, thị trường thường phản ứng rất nhanh và rất tàn nhẫn.

Điều kiện hình thành

- Lạm phát tái bùng phát do giá dầu hoặc cú sốc địa chính trị.

- Fed không thể nới lỏng, thậm chí phải giữ lãi suất cao.

- Khủng hoảng xảy ra nhưng Fed chưa “ra tay” ngay.

Kịch bản này hình thành khi lạm phát tái bùng phát, đặc biệt do giá dầu tăng mạnh hoặc cú sốc địa chính trị làm gián đoạn chuỗi cung ứng. Trong bối cảnh đó, Fed bị mắc kẹt: kinh tế đối mặt rủi ro suy thoái, nhưng lạm phát không cho phép nới lỏng. Thay vì đóng vai “người cứu trợ”, Fed buộc phải giữ lãi suất cao, thậm chí phát tín hiệu cứng rắn hơn để bảo vệ uy tín kiểm soát lạm phát. Điều nguy hiểm nhất là khủng hoảng nổ ra nhưng Fed chưa thể hoặc chưa dám can thiệp ngay.

Hành vi giá

Hành vi giá của vàng trong giai đoạn này thường đi ngược trực giác số đông. Thay vì tăng mạnh, vàng bị bán tháo để bù margin, trả nợ hoặc chuyển sang tiền mặt. Khi thanh khoản toàn hệ thống căng thẳng, nhu cầu giữ cash lấn át mọi câu chuyện trú ẩn. Các vùng hỗ trợ kỹ thuật quan trọng bị xuyên thủng nhanh chóng, khiến tâm lý “vàng là nơi an toàn cuối cùng” tạm thời mất hiệu lực.

Bản chất chu kỳ

Bản chất chu kỳ của kịch bản này rất rõ ràng: Khi thanh khoản biến mất, mọi tài sản đều trở thành nguồn tiền.

Đây là giai đoạn tương tự đầu 2008, khi vàng giảm mạnh trước khi bước vào chu kỳ tăng dài hạn sau đó. Kịch bản này thường diễn ra nhanh, không kéo dài nhiều năm, nhưng đủ để gây thiệt hại nặng cho những ai all-in theo narrative trú ẩn mà không chuẩn bị cho rủi ro thanh khoản. Trong trading, đúng câu chuyện nhưng sai thời điểm đôi khi còn nguy hiểm hơn cả việc đoán sai xu hướng.

So sánh nhanh 3 kịch bản vàng 2026

| Kịch bản | Xu hướng | Bản chất chi phối |

|---|---|---|

| Đi ngang dài | Sideway | Lãi suất cao kéo dài, kỳ vọng bị bào mòn |

| Tăng mạnh | Bull trend | Fed buộc phải pivot, niềm tin tiền tệ suy yếu |

| Giảm sâu | Sell-off | Thanh khoản căng, nhu cầu tiền mặt áp đảo |

Góc nhìn thực tế cho trader và nhà đầu tư

Năm 2026 không phải là năm để “mua vàng rồi quên”. Đây là giai đoạn mà vàng vận động nhiều hơn theo chính sách tiền tệ và chu kỳ thanh khoản hơn là những câu chuyện trú ẩn quen thuộc. Ai tiếp cận thị trường bằng niềm tin đơn giản sẽ rất dễ trả giá bằng thời gian hoặc vốn.

Trong năm này, điều quan trọng không phải là đọc bao nhiêu tin tức, mà là đọc phản ứng của Fed trước các cú sốc kinh tế. Tiêu đề báo chí luôn đi sau giá, trong khi chính sách tiền tệ mới là thứ quyết định hướng dòng tiền. Trước khi nhìn vào chart vàng, trader cần quan sát lãi suất thực và sức mạnh của USD, bởi đây mới là hai biến số chi phối động lực tăng giảm bền vững của vàng.

2026 cũng là năm mà giao dịch theo cảm xúc trú ẩn trở nên nguy hiểm. Khi thanh khoản còn căng và lãi suất chưa hạ rõ ràng, vàng có thể đi ngang hoặc rung lắc kéo dài, khiến người mua vì sợ hãi bị bào mòn dần. Ngược lại, những ai hiểu chu kỳ sẽ ưu tiên giao dịch theo dòng tiền và thời điểm, thay vì theo niềm tin cố định rằng vàng luôn phải tăng trong bất ổn.

Vàng không phản bội nhà đầu tư. Chỉ là chu kỳ không chiều lòng sự nóng vội.

Kết luận

Ba kịch bản vàng 2026 không phải để chọn “đúng” một viễn cảnh, mà để giúp nhà đầu tư xác định vị trí của mình trong chu kỳ. Thị trường hiếm khi đi theo kịch bản đẹp nhất, nhưng luôn trừng phạt nặng nề những ai đặt kỳ vọng sai thời điểm.

Rủi ro lớn nhất của vàng năm 2026 không nằm ở việc giá tăng hay giảm, mà nằm ở việc đặt niềm tin quá sớm vào một câu chuyện chưa đủ điều kiện vĩ mô để xảy ra. Khi lãi suất thực, USD và thanh khoản chưa xác nhận, mọi mô hình kỹ thuật đều có thể trở thành bẫy.

Trong giao dịch vàng, sống sót luôn quan trọng hơn dự đoán đúng. Và 2026 là năm mà kỷ luật vĩ mô, khả năng chờ đợi và quản trị kỳ vọng sẽ giá trị hơn bất kỳ chỉ báo hay mô hình nào.

» Khóa học phương pháp giao dịch nến Heiken Ashi (Video)

Ngoài ra, bạn cũng có thể tìm hiểu thêm các thông tin cần thiết từ trang TRADERPTKT.COM và Nguyễn Hữu Đức Trader. Đây là trang có đầy đủ các thông tin và kiến thức đầu tư từ cơ bản đến nâng cao.

Chúc bạn vững bước và thành công trên chặng đường đầu tư.